レポート

預金のリスクを知っていますか?【ペイオフ対策】自分の資産を守る方法

2020.10.12

預金が安全な限度額とは〜ペイオフが守ってくれる預金の範囲〜

預金は安全。

日本人の多くはその神話を信じていて、実際に自分の資産のほとんどは、銀行に預けている状況です。

しかし、預金は完璧に安全なわけではありません。例えば銀行の破綻。この時、預金は必ずしも全額守られるわけではありません。「ペイオフ」という制度があるからです。

実際にペイオフが発動され、預金が守られなかったケースは日本にもあります。

そこで、今回は「ペイオフ」についての理解を深めながら、預金のリスクについて学ぼうと思います。

金融機関が破綻した時、預金はどのように保護されるのか

金融機関が破綻した時、預金は預金保護制度に基づいて保護されます。この章では「預金保護制度」について詳しくみてみようと思います。

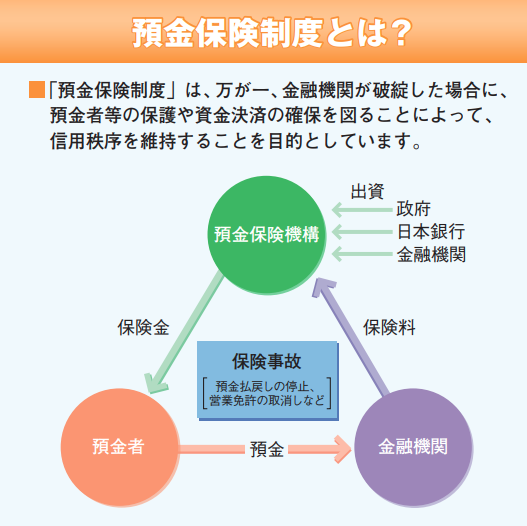

預金保護制度の仕組み

預金保険制度とは、金融機関が預金保険料を預金保険機構に支払い、金融機関が破綻した際には、預金保険機構が一定額の保険金を支払って預金者を保護する制度です。日本に限らず、多くの国で採用されている制度です。

仕組みは下図の通りですが、預金者が預金保険の対象金融機関に預金をすると、自動的に預金者、金融機関及び預金保険機構の間で保険関係が成立します。そのため、預金者は一切の手続きを必要とせず、基本的には預金は保護されるようになっています。

引用:金融庁・預金保険機構「預金保険制度(私たちの預金と保護の仕組み)」

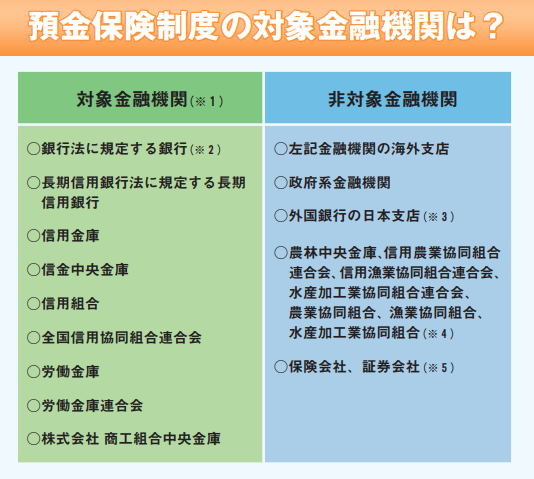

預金保険制度の対象金融機関

預金保険制度の対象となる金融機関は、日本国内に本店がある銀行、信用金庫、信用組合、労働金庫、信金中央金庫、全国信用協同組合連合会、労働金庫連合会、商工組合中央金庫です。したがって、海外の支店は預金保険の対象外になります。また、日本にあっても、外国銀行の在日支店は対象外となります。

農業協同組合、漁業協同組合、信用農業協同組合連合会、信用漁業協同組合連合会、農林中央金庫等も預金保険制度の対象外(別途、貯金保険制度の対象となっています)で、保険会社、証券会社も預金保険制度の対象外(預金保険制度とは異なる保護制度の対象となる場合があります)です。

引用:金融庁・預金保険機構「預金保険制度(私たちの預金と保護の仕組み)」

預金保険制度の対象金融商品

預金保険の対象となる金融機関に預金していても、あらゆる預金が保護の対象となるわけではありません。

預金保険の対象となるのは、

当座預金、普通預金、別段預金、定期預金、通知預金、納税準備預金、貯蓄預金、定期積金、掛金、元本補てん契約のある金銭信託、金融債(保護預り専用商品に限る)です。

反対に対象外となるのは、外貨預金、譲渡性預金、金融債(募集債及び保護預り契約が終了したもの)、特別国際金融取引勘定において経理された預金(オフショア預金)等、及び無記名預金、他人・架空名義預金等です。

二つの預金保護「保険金支払方式」と「資金援助方式」

預金保険制度による預金保護は、大きく2種類あります。「資金援助方式」と「保険金支払方式」です。

資金援助方式

金融機関等に資金援助を行う方法です。金融機関を直接的に救済し、破綻に伴う混乱の収拾を図り、預金者の預金を保護します。合併・営業譲渡等を行う譲受金融機関に対して、その合併等が容易になるようにも使われます。

保険金支払方式

預金者に直接保険金を支払う方法です。支払いは預金保険機構が行います。払い戻しは全ての預金者に平等に行われます。

ペイオフ

ペイオフ(pay off)とは、元々「(債務を)完済する」といった意味ですが、現在では一般的に、「金融機関が経営破綻した際、1,000万円とその利息は保護するが、それ以上については一部カットされることもあり得る」という意味で使われる傾向にあります。

いわゆる、預金保険制度の「保険支払い方式」のことです。

「保険金支払方式」と「資金援助方式」の優先順位

金融機関が破綻した場合、一般的には「保険金支払方式」より「資金援助方式」が優先されます。「保険金支払方式」で預金を保護するより、混乱の元である金融機関を救済した方が最終的には事態の収拾が速やかであると考えられているからです。

よく耳にするペイオフの疑問

預金保護は最大1,000万円?

ペイオフは預金1,000万円とその利息については必ず保護する制度です。しかし、だからといって、預金保護の最大が1,000万円というわけではありません。

1,000万円を超える部分についても、戻ってくる可能性はあります。ただ、破綻した金融機関の財務状況により、払い戻される割合は異なり、一律ではありません。

ちなみに、その払い戻しの割合は預金保険機構が決定します。

預金と借り入れがあったらどうなる?

預金と借入金の相殺を行えば、相殺後の預金について元本1,000万円までとその利息の保護を受けることが可能です。

相殺とは、預金と借入金を互いに同額ずつ減額して帳消しにすることです。例えば、預金が2,000万円・借入金が1,000万円ある場合、相殺すれば預金の1,000万円だけが残ります。

ただし、全ての預金と相殺できるわけではありません。対象は、満期のない普通預金などの預金。一方、定期預金など満期の定めのあるものは、それぞれの金融機関の預金規定によって取り扱いが異なります。

ペイオフ対策すべき2つのケース

1.1,000万円以上の預金

確実に預金保護されるのは、1つの金融機関当たり1,000万円です。この額を超える場合は何かしらの対策を講じるべきでしょう。

2.金融機関の合併

金融機関が合併すると、合併金融機関の数だけペイオフの上限が増えます。例えば、2行の合併なら「1,000万円×2=2,000万円とその利息」が上限です。ただし、その措置は1年間のみです。また、合併に伴う上限の引き上げは、あくまで特例措置です。今後は特例が撤廃される可能性もあります。

おすすめのペイオフ対策

最も簡単なペイオフ対策は、利用する金融機関を分けることです。しかし、上述した通り、金融機関が合併するとペイオフ対策にならないこともあります。

また、近年は業績が芳しくない金融機関も増加傾向にあって、実際、合併などによる金融業界の再編は活発化しています。

だからこそ、預金以外に資産を分散させる視点を持つことが重要です。仮に資産が預金だけなら、投資信託や国債等を資産に組み入れてみるのも一つの手です。

いわゆる投資です。

投資は資産分散効果のみならず、分配金や商品の値上がり益が手に入る可能性があります。ペイオフ対策により始めたリスク分散が、資産の増加が期待できるのです。

インベスターズビレッジは主に「投資」と「ビジネス」(経営・M&A)に的を絞って取り上げています。また、様々な分野への投資の知識と実際の流れをカリキュラム+テキストに加えて、実践でも学ぶことを大切にしています。

先ずは申し込み(無料)をしてどんどん質問していきましょう!