想像もできないような

内容をお届けします

▼参加条件▼

①30−60代の方

②資産運用に使用可能な資金が300万円以上の方

③直接、対面で教えてもらいたい方

④資産運用で失敗したくない気持ちが強い方

⑤資産運用であらゆる不安をクリアにしたい方

⑥人生の満足度を高めたい方

⑦名刺、免許証などの身分証を提示いただける方(新型コロナ感染症のガイドラインに則り、参加者には身分の分かるものを提示いただいています。)

▼セミナー日程▼

ご要望多数につき追加開催決定!

参加者の成果にしっかりフォーカスするため、

各回定員が10名→5名になりました!

<夜の部>

※軽食有※

一流ホテルのルームサービスを堪能しましょう!

5月27日(金)19:45-21:45/残り3席

5月28日(土)17:30-19:30/残り4席

<昼の部>

5月28日(土)15:00-17:00/残り4席

▼参加費用▼

15000円→「値上げに負けるな」キャンペーン5,000円OFF:10,000円

↓

▼さらにここから▼

ページアクセス後24時間以内

のお申し込みで、

参加費が無料に!

▼会場▼

「ウェスティンホテル東京」

エグゼクティブスイート

住所:東京都目黒区三田1-4-1

恵比寿ガーデンプレイス内

アクセス

JR各線恵比寿駅から

「恵比寿スカイウォーク」で徒歩約7分

東京メトロ日比谷線恵比寿駅から

「恵比寿スカイウォーク」で徒歩約10分

▼セミナーの参加方法は?▼

必要事項を入力し、「申し込む」ボタンを押してください

<ご確認事項>

・携帯キャリアドメイン(@docomo.ne.jp/@ezweb.ne.jp/

@softbank.ne.jpなど)の場合メールが届きづらくなっております。gmailやYahooメールなど、PCアドレスでのご登録を推奨しております。

・受信フォルダにメールが届かない場合は、迷惑メールフォルダの確認または再登録をお願いいたします。

3大特典プレゼント!

穴埋め式テンプレート

をプレゼント!

穴埋めするだけで資産運用の方向性が掴めるテンプレートです。さらに、方向性を決めた上で、あなた向けにカスタマイズするフォロー特典をおつけしました→参加特典2へ

資産運用はテンプレートに当てはめるだけでは穴ができます。そこで個人に最適化するプロセスをはさむことで、穴を無くしたバランスの良い資産運用が可能となります。さらに、その後のサポートを継続して行うコミュニティ特典をおつけしました→参加特典3へ

「セミナーでいい話を聞けた」と満足して帰るだけにしません。結局何もしなければインフレの荒波に飲み込まれて日々の生活さえ苦しくなってしまいます。そうならないための後方支援を行わせていただくコミュニティにご招待します。無料なので月額費用などもかからず安心です。

ついに始まった値上げラッシュ。

日々の生活を守り、

余裕のある人生を生きるための

準備は万全ですか?

■海外では昨年から急速にインフレが進み、高止まり

最近、日本でも値上げのニュースが頻繁に見られるようになっていますよね?

特に4月に入ってからは、値上げ商品が数多く発表されたため、ほぼ毎日のようにニュースのネタとして取り上げられるようになっています。

でも、実際のところ、海外では昨年から急速にインフレが進み、高止まりしている状況なのを知っていますか?

インフレとは、物価が継続的に上昇する状態を言います。

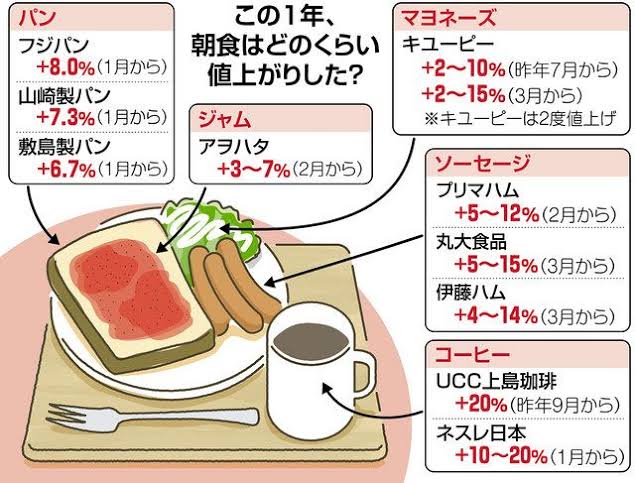

感覚的には、ガソリン代をはじめとしてスポット的に値上がりしたものがあるな、と感じている人は多いことでしょう。(ガソリン代(レギュラー)は過去3年で120円台→160円を超える水準で上昇しており、直近1年だけでも140円台→160円台と上昇が続いています)

ただ、画像のように一般家庭で出るような朝食のラインナップが大きく値上がりしているのは、この1年間の間に起きたことです。つまり、1年も前から、この値上がりラッシュの前兆は始まっていたのです。今年に入っても、電気料金、小麦粉、カップヌードルにミスタードーナツ、うまい棒など身近なものも続々と値上がりしています。

そして、その流れはこれから落ち着くことは一切なく、加速することがほぼ決定しています。

<お客様からのQ &私からのA>

※以下の「Q」を押す→回答が下に出てきます※

海外のインフレが進んだことにより、原材料の高騰や輸送コストが増加しているからです。

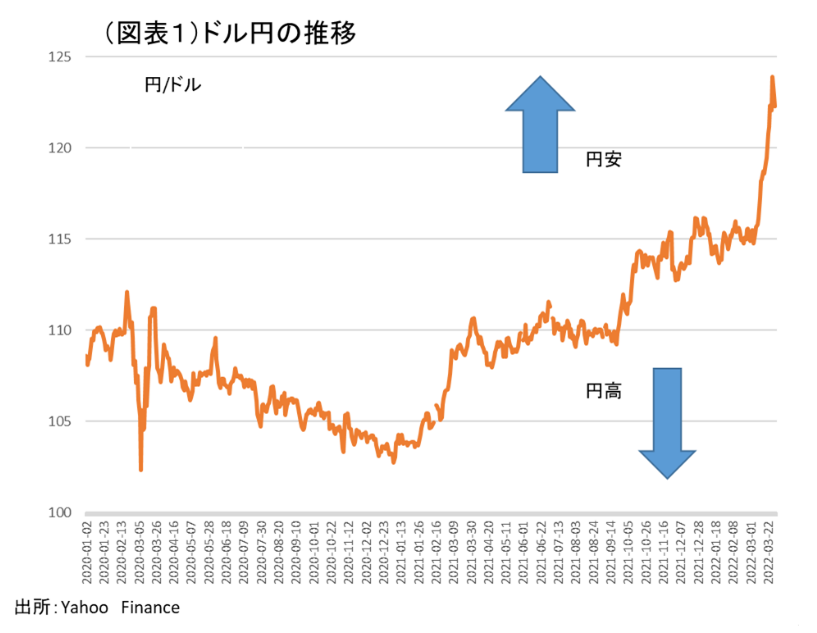

さらに、昨年からじわじわと進んでいた円安トレンドが、この3月から一気に加速し、ドル円レートで言えば125円にまで到達してしまいました。

円安は、輸出企業にとっては追い風になるものの、輸入コストの増加により日本国内に流通するモノの価値が相対的に上昇してしまいます。

ただでさえ海外のインフレによるコスト増がのしかかるところに、円安による輸入コスト増も上乗せされるわけですので、商品を世に出す企業も、値上げすることでしか利益を出すことができません。

企業としても値上げを我慢してきたところで、もう限界になったからこそ、この4月から顕著に値上げラッシュが始まったわけです。

誰もが知る企業が値上げに踏み切ったわけですので、右にならえであらゆるモノの値上げがなだれのごとく押し寄せてくるでしょう。

実際、4月に発表された物だけでなく、これからあらゆるモノの価格が上がっていくことがわかっています。

今目の前に起きていることは、値上げラッシュの序章に過ぎないのです。それも値上げ対象の商品などの上昇率は大体2〜20%と想定されています。

消費増税8→10%でも大騒ぎしていたのに、これでは消費マインドが冷え込むのは目に見えています。

一方で企業はモノを作る原材料価格が上がることで値上げをしても、消費マインドの冷え込みにより値上げに比例して売上が上がるとは言えないジレンマを抱えることになります。

そのような状況で、値上げに比例する水準(2〜20%)の給与アップは見込めると思いますか?それも「今」というタイミングで。10年かけて〜といった給与アップでははっきり言って遅いわけです。

本来、給与水準がインフレと同様にアップすれば消費マインドは冷え込まずに経済は活性化しますが、現在の日本はどうでしょうか・・・。悲しいことですが期待はできませんよね。

・・・さて困りました。

給与アップも見込めない中、今のまま何も対策せずに過ごしていると、これまでの普通の生活が守れなくなってしまいそうです。なんらかの手を打たなければなりません。

よく「こんな悩みはありませんか?」というフレーズを見かけますが、悩んでいる場合じゃなさそうです。すぐにでも行動して生活を守れる状況を作る必要があります。

こうしたピンチをチャンスに変えていく上で最も重要なことはなんだと思いますか?

答えは、環境です。目的を達成できる環境に身を投じることで大きく前進できます。

私たちが用意している環境は、来てもらえればこのインフレの荒波を乗りこなし、余裕のある未来を選択できうるだけのものを用意していると自負しています。

ただし、条件があります。

今、手元に資産運用に使える資金はどの程度あるでしょうか?

貯蓄を含めた金融資産が300万円以上あれば、あなたは値上げラッシュが来ても日々の生活を守れます。それだけなく、余裕のある人生をのぞむことさえできます。

いつの時代も、準備ができている人は何事にも動じません。

あなたの準備は万全ですか?

万全でないなら、次の話を読み進めてください。

もし、あなたの手元に300万円以上の貯蓄や資産がないのであれば、資産運用でどうこうするという発想を捨て去る必要があります。

資産運用は元本×利回りの世界です。元本が300万円にも満たないのであれば、高パフォーマンスの利回りを出しても、生活に与えるインパクトは小さいのでやる意味がありません。

100万円を10倍にするなどといった手法をうたうセミナーやスクールもあるようですが、私から言わせればそれはギャンブルです。

100歩譲ってその手法が素晴らしいモノであったとしても、その手法をあなたが使いこなせる保証はどこにもありません。

ですので、今手元に300万円以上の貯蓄や資産がないのであれば、一度真剣になって全力で300万円貯めることろから始めてください。

また、300万円貯められれば、日々の生活習慣やスタイルにも変化があるはずで、言い換えるなら、お金が貯まる体質になっていることでしょう。検討を祈ります。

背景にあるのは?

■どう対策していくかを考える前に

「でも、準備って言われても、もう値上がりラッシュは始まっているのに何をしたらいいのでしょう?そもそも間に合うのですか?何も対策していないんですけど・・・」

こういう日本人は本当に多いです。あなただけが対策していないわけではありませんので、焦る必要はありません。そのための「日本人救済プラン」です。

ですが、何もしないまま放置すると、本当にまずいことになるのも事実です。先ほども言いましたが、これは「序章」なのです。

あらゆるモノの価格が20%上がるとどうなるか?考えただけでもゾッとします。何も考えずに消費していたらお金なんてすぐになくなってしまいます。

だから、対策が必要なのです。

でもその前に、なぜインフレと円安が起きているのか?

できればここを理解しておいてほしいと思います。でも、小難しい話はいいから〜という方は読み飛ばしていただいてOKです(笑)

<お客様からのQ &私からのA>

※以下の「Q」を押す→回答が下に出てきます※

インフレが起きている理由は大きくは需給要因によるものです。

これは文字通り需要と供給のバランスが崩れ、需要に供給が追いつかなくなったからです。

グローバル経済化が進んだ近年においては、各国が相互に関係性を強めたことで供給サイドのつながり(サプライチェーン)がより強固になっており、新型コロナウィルスの感染拡大により世界が分断されたことでこのサプライチェーンも分断されることとなります。

サプライチェーンが分断されると、労働市場に影響がでます。雇用していても仕事がない状態が続きますが、そうなるとコストだけがかかるため、人員の縮小につながります。

ところが、新型コロナウィルスの感染がある程度抑制されたりワクチン摂取が進んでくると、需要が一気に増加してきます。

一方で、現金給付などの影響で仕事に戻る人が減り、あえてまだ働かない選択をする層が生まれました。

そうなると、サプライチェーンが機能せず、商品が港に届いても積荷を下ろす人がいなかったり、積荷を下ろしても商品をトラックで運ぶ人がいなかったり、トラックで商品を運んでもお店で商品を並べたりする人がいなかったりと、ところどころで労働者が不足する事態となりました。

しかし、新型コロナの一服により需要はどんどん強まっていきます。供給は上記の理由により追いつきません。ここで需給バランスが崩壊し、需要が大きく供給を上回ったためモノの価値が急速に上がってしまったのです。

これが高インフレの大きな要因です。

さらに最近では、ロシア・ウクライナ戦争の影響により、特にエネルギー資源の価格に大きな影響を与える事態となっています。

需給要因によるインフレは、まだ予断を許さない情勢が続いています。

円安になっている要因は大きく二つあります。

米FRB(中央銀行)の金融政策と、日本の中央銀行である日銀の金融政策です。

まず、FRBは高止まりするインフレ圧力を抑えるため、金融引き締めに着手しました。

2121年11月に量的緩和(QE)の縮小(テーパリング)を始め、政策金利の引き上げも並行して開始すると言われています。

これは、銀行からの借入コストを上げることで、銀行や企業が消費や投資を行う際のコストを高めることにつながります。

つまり、消費や投資の抑制につながるわけなので、経済が冷え込み、それによるインフレの抑制を狙う政策に舵を切ったということです。

これが原因で、米国経済は2023-24年にはリセッション(景気後退)に突入すると言われています。

もちろん、米国人にとって経済と株価というのはかなり重要なので、バイデン大統領をはじめ米政権とFRBは市場と対話をしつつ慎重に意思決定をしていくことが想定されます。

利上げがなされれば、日本との取引が多い米ドルの価値が上昇し、相対的に日本円の価値が下落することとなります。

重要なのは利上げが実施される前にこの関係性が為替レートに折り込まれていく点です。

FRBがどういう政策判断をしそうか、どれくらいの時期に引締めを強めてくるかを、FRBメンバーの発言や、FOMCという政策判断を決定する会議の記録などから予測し、ヘッジファンドをはじめ多くの投資家やトレーダーが内容を織り込む形で取引をしていきます。

そして2022年3月16日に0.25%の利上げを決定。さらにドル高円安のトレンドが強まりました。

詳細まで解説しようとするといくらでも語れてしまう世界なのでこれぐらいにしておきますが、米国の中央銀行が、新型コロナウィルスの感染拡大を受けて継続拡大してきた緩和策を引き締め策に転換することで相対的に米ドルの価値が高まることになっている、と理解していただければ大丈夫です。

ちなみにこのトレンドは米国に限らず、世界中の国々が引締め政策に方針転換をしているところです。日本を除いて。

さて、日本です。

日本の中央銀行である日銀は、2022年3月28日に連続指値オペを発動します。

詳細の説明は省きますが、日銀の方策として、今の円安を是正する気はなく容認するスタンスが明確になり、利上げをしていく米国との金利差がさらに広がるドル高円安トレンドが確定してしまったということです。

実際、短期的に円安に大きく動いたことの是正を狙った介入に不安を持っていた投資家やトレーダーが、この政策決定を受けて不安が払拭されたことでこぞってドル買い円売りの取引をいれる形なりました。

日米金利差については、名目金利・インフレ率・実質金利を日米で比較するとわかりやすいです。

[名目金利ーインフレ率]で算出される[実質金利]が高い方が買われる傾向にあるのがこの世界ですが、

現在の名目金利(日0.0%|米0.5%)ー現在のインフレ率(日0.5%|米7.0%)=実質金利(日-0.5%|米-6.5%)

金利差:日本-0.5%ー米国-6.5%=-6.0%

と算出されます。これだけみると、「あれ?アメリカの方が実質金利低いから日本の方が買われやすいんじゃないの?」と思うかもしれません。

しかし、為替相場はリアルタイムで起きていることを織り込みながら動くもの、という話を思い出してください。

現在米国は金融政策を転換し、インフレ圧力を抑制し、利上げに動こうとしています。

一方日本は変わらず緩和策を継続し、インフレ圧力を容認する動きをしています。

これが仮に以下のように織り込まれるとどうでしょうか。

将来の名目金利(日0.0%|米2.5%)ー将来のインフレ率(日1.5%|米2.5%)=実質金利(日-1.5%|米0.0%)

金利差:日本-1.5%ー米国0.0%=1.5%

となります。つまり、将来の名目金利とインフレ率の変動を織り込む形で、リアルタイムでドル高円安トレンドに向かっていると言えるのです。

具体的に言うと、

・米国の名目金利の上昇

・米国のインフレ率の低下

・日本のインフレ率の上昇

という3つの未来の要素が、現在ぐいぐいと織り込まれているということですね。

ですので、現状、日本のインフレ、そして値上げが継続するのは世界的な合意形成がなされたと言うこともできるでしょう。

気がついたら生活を追い詰められていた。。。そうならないためにしっかり手を打っていきましょう。

何もしない人 VS しっかりと手を打つ人

たどり着く未来の明暗が

くっきり分かれる

■貯蓄含む金融資産の中央値は100万円!?これまで生きてきた糧(300万円以上)のある人だけが許された資産運用という選択肢

知っていますか?

2022年2月14日に公表された統計調査「家計の金融行動に関する世論調査2021年(金融広報中央委員会)」によると、驚くべき結果となっていました。

この調査は、全国の単身世帯2500世帯、2人以上世帯5000世帯、20歳〜80歳未満を対象に行った調査で、調査機関も日銀内の組織ですので信頼性も担保されていると思います。

さて、この統計調査から注目したいのは、「保有する金融資産額平均、中央値」です。

調査によれば、保有する金融資産額は、単身世帯1062万円、2人以上世帯1563万円となっていました。これを聞いて、どう思いますか?

流石に多すぎるでしょ!と思った人も多いのではないでしょうか。その感覚は正解です。これは平均値なので、一部のお金持ちたちによって平均値が引き上げられているということなのです。

重要なのは、上と下から数えてちょうど真ん中にあたる「中央値」がいくらなのか?という点です。中央値は以下のようになっています。

保有する金融資産額の中央値:単身世帯100万円、2人以上世帯450万円

平均値と比べかなり実態を表している数値となりました。

ちなみに金融資産として計上される対象は、預貯金、積立型保険商品、個人年金保険、債券、株式、投資信託、財形貯蓄です。この合計の平均値と中央値が上記の数値となるということですね。

保有割合は預貯金が40%、保険が20%、残りが株や投資信託などの運用に回している資産となっています。保険や年金はすぐに動かせる資金でもありませんので、流動性のあるものだと大体80%程度になるでしょう。

今の日本の賃金や税金などを考慮すると、この中央値に近い貯蓄額を保有しているだけでも十分立派と言えます。

なお、このデータは新型コロナウィルス感染拡大を受けてとられた金融緩和策により、株式市場に生まれた上昇の波に乗れた層が多く、この結果でも例年よりかなり高い数値が出ています。しかし、資産運用に取り組まなかった人たちはこの恩恵を受けられません。そして、資産運用には原資が必要なので、貯蓄の習慣があるかどうかがかなり重要と言えます。

<お客様からのQ &私からのA>

※以下の「Q」を押す→回答が下に出てきます※

その印象は正解です。

金融資産保有額100万円未満比率を世代別に見ると、以下の結果となっています。

単身世帯(40代:50.7%、50代:51.4%、60代:38.5%)

2人以上世帯(40代:22.2%、50代:19.7%、60代:21.8%)

どう思われますか?かなり驚愕の結果ではないでしょうか?

この比率は、貯蓄の習慣がないまま行き着く未来とも言えます。30代までに貯蓄の習慣が身に付けられないと、40代になろうが50代になろうが60代になろうが貯蓄はできていないということですね。

金融資産が増える人というのは、例外なく貯蓄の習慣が身に付いている人です。

ですので、今現在、貯蓄額が300万円以上あるというだけでも、かなり上位の部類に入るのがわかります。もしあなたがそうであれば、素直に喜ぶべきで、自分も褒めてあげてほしいと思います。

なぜなら、その糧(300万円以上の貯蓄)があるから、これからの高インフレ時代に急速化する値上げラッシュを資産運用で迎え撃つことができるからです。

貯蓄額が300万円に満たない人は、そもそもこのステージに立つことはできません。過去の自分のおこないが今の自分を支える好例だと思います。

よく頑張りましたね!

50代以降になれば、こうした小さい習慣に加え、資産運用という武器によって本当に二極化していきます。

そして今目の前に起きており、これから加速する「値上げラッシュ」により、二極化トレンドは一層強まっていくでしょう。

不安があるのは仕方ありませんが、まずは自分はそれに立ち向かえる力があることを自覚して、心を満たしてあげましょう。

立ち向かい方はこれから私がゆっくり伝えていきますので、任せてください。私にはこれまでのキャリアを築く中で関係性をつむいできた頼りになる仲間がたくさんいます。大船に乗ったつもりでセミナーに参加してください。

「何もしない」という選択をしてしまう人は、雀の涙の預金金利じゃ100%賄えないレベルの生活費の上昇で、贅沢しなくても自然と生活苦に陥る未来に行き着きます。

そもそも、この後に及んで「何もしない」という人は、これまでの人生における糧(貯蓄)がほぼないことが想定できます。そんな人が何もしない選択をするとなると、多分何も気にすることなく平気でコンビニで商品を買ったりして、これまで以上の早さでお金が残らなくなるでしょう。

食品だけではありません。11月には火災保険料の値上げも決まっていますし、衣食住、生きるコストが全部上がると思ってもらう方が自然でしょう。

人生の糧として「稼ぐスキルや力」がある人は、この機会に頭を切り替えて、稼いだお金を可能な限り残し、300万円貯めて資産運用に取り組むきっかけにしてもらいたいですね。

手を打つ上では、「節約」という手段もあります。これは文字通り、生活を切り詰めて、贅沢を無くし、今あるお金を大切に使っていくことです。

節約は誰にでもできますが、その裏には「忍耐・我慢」の連続で、何をするにも自分を抑えて生きる必要があります。ただ、たまに自分へのご褒美という謎の消費行動をするとこの値上げラッシュのインフレ時代では節約の意味が薄れます。

節約という手段を取る人は、「忍耐・我慢」を少なくとも3年は続ける心持ちで取り組む必要があるでしょう。ご褒美なんてもってのほかです。

ですので、300万円以上の糧がある人には、「しっかりと」資産運用で手を打ってほしいと切に願います。

節約は今あるものをいかに小さく使っていくかという下向きな取り組みですが、資産運用は今の資金をもとに新たな資金をつくっていく前向きな取り組みです。

生活コストの上昇を資産運用収入で賄うことができるので、耐え忍ぶことなく必要なことにはしっかりお金を使っていく取り組み方ができます。

それだけでなく、私たちが取り組んでいるようなハイパフォーマンスの資産運用にチャレンジすることで、生活費を賄うどころか、これまでよりも余裕のある生き方を手にすることさえ可能です。

先の調査によれば、金融資産保有額3000万円以上の世帯比率は、

単身世帯(40代:5.7%、50代:7.6%、60代:13.8%)

2人以上世帯(40代:7.6%、50代:13.8%、60代19.6%)

となっています。

狭き門に見えますか?意外に多いと感じますか?自分も目指したいと思いますか?

これまでの人生でしっかり糧を築いてきたあなたです。きっと大丈夫と自分を信じてあげることから始めてみてください。

こんな冬の時代に始めた資産運用が、春になる頃には大きく花を咲かせている。そんな未来をともにつくっていきましょう。あなたの未来を先導し、背中を支えさせていただきます。

インフレ以上の

金融資産増加は通過点。

さらにプラスリターンを

得るには?

■私たちがこの事業で目指すべきスコア「Excellent」

「値上げラッシュを迎え撃つために、わたしも資産運用に取り組みます!でも、どんなゴールをイメージしたらいいのですか?」

そんな声が聞こえてきたような気がします。

確かに、さぁやるぞ!と意気込んでも、目指す場所が決まらないことには何をする必要があるのかもわかりません。

でも今回はゴールのイメージが明確ではないですか?このページを開き、読み進めてきたのであれば、わかるはずです。

そもそもどうして資産運用なのか?

→それは、値上げラッシュが加速化して生活苦に陥るのを避けるためというのが出発点でした。

→選択肢として「節約」という手段も取れますが、「忍耐・我慢」が必要になるのは好ましくない。。

→「だから資産運用で、値上げラッシュを乗り越えるだけの収入が得られればこんなに嬉しいことはない!」

そんな気持ちを持って、資産運用に取り組もうとしているはずです。

ただ、ここで私が言いたいのは、目指すべき場所は「生活を守る」程度のところにはない、ということです。あくまでもそれは通過点に過ぎません。

大事なのは、「進むインフレ以上に金融資産を増加させるのは当然として、さらにプラスリターンを追求する」姿勢です。あなたにもこの姿勢で資産運用に臨んでほしいと思います。

なぜなら、インフレ時代を耐えている間にも、誰にとっても平等で貴重な「時間」はどんどん過ぎ去ってしまうからです。

少なくとも一つや二つ、やりたいことがあるはずです。

歳を重ねれば重ねるほど、本当にやりたいことが明確になる人は多いです。それをこんな時代だからと諦める必要はないんです。

状況が改善するのを耐えて待つのは日本人の美徳として清廉でいいのかもしれませんが、そんなことを言っていたらやりたいことはいつまでたっても前に進まず、果てには人生が終わってしまいます。

やれればいい、じゃなくて、「やる」とまず決めることが重要だと思います。決めることで、具体的に何をしていこうか、どうしたらやれるか?とビジョンが固まり始め、次に進めるのです。

その先に私たちが目指すべきスコア「Excellent」という評価をいただけると考えています。「Good」よりも「Very Good」よりも上の最高の「Excellent」です。あなたにもそう評価いただける準備があります。

<お客様からのQ &A>

※以下の「Q」を押す→回答が下に出てきます※

まだわかっていませんね(笑)可能だから言っているんです。

何事も諦めた時点で可能性は閉ざされます。

可能性を信じることで、情報や知識、新しい人脈にアクセスできるようになり、それが転換点となりチャンスを掴むように世の中はできています。

貴重な時間を大切にするために、お金が解決してくれることは無数にあります。この世界に、あなたにも来てほしいと思っています。

そのための、今回考えた「日本人救済プラン」です。

誰でもウェルカムではないのはすでにお伝えしたとおりですが、ここまで読まれているあなたは条件を満たしている方でしょう。

一般論ではない、他では教えてもらえないことを話しますので、期待していただいて結構です。

ベースはアセットアロケーションという歴史的に成果を出してきた王道の考え方ですが、そこに独自の考え方と設計を加味し、出口戦略まで網羅して構築しました。

理由は2つあります。

1つ目は、優位性という話です。

戦略は、全員が同じことをすると機能しなくなります。ですので、戦略を機能させるために、多くの人に広める気は一切ありません。

少人数で、最高でも累計100人ぐらいで締め切る予定です。

詳細はセミナーでしか話しませんが、聞いてもらえたら納得していただけると思います。過去の参加者全員が納得して帰られました。

余談ですが、銀行の投資信託など、理解も納得もしてないのに投資している日本人が多いことに驚いています。

アメリカではありますが、私にはバンカーとしての経験があり、お客様の納得性が重要と考えています。丁寧にわかりやすくお話ししますので、是非セミナーでお会いできれば嬉しいです。

2つ目は、大人数になると、参加される皆さん一人一人と対話ができないからです。

バンカーとしての経験が生きているのですが、私は一人一人のパーソナルな部分を大変重要視しており、しっかりと対話したいと常々思っています。

悪質な銀行の営業マンは、投資信託の契約が全てですから、お客様の話は話半分に聞き流して口八丁手八丁でサインさせます。納得性のかけらもありません。

だからこそ、しっかり対話することでパーソナルな部分を把握し、それを資産運用の設計に役立てるようにしています。

来ていただければ、世界中でひとつだけの、あなたにピッタリな資産運用への取り組み方を一緒に組み上げられる自信があります。

▶︎値上げラッシュの荒波に

飲み込まれる未来か?

▶︎波を乗りこなして

ほしいままの未来か?

■あなたの意思とは関係なく、値上がりラッシュはくる

ここまで読み進めていただいて、ありがとうございます。

今目の前には、すでに値上げが始まった現実があり、これは序章に過ぎず、一段と加速することが約束されています。

インフレ、円安、日米金利差、ロシア・ウクライナ戦争、原材料コスト増加、輸送コスト増加、再生エネルギーの推進・・・。

条件は揃っていて、あとはそれが進むだけになっている「今」。誰かが助けてくれるのを待っていては、本当にどうしようもない程に生活が追い詰められる可能性があります。

国?政府?自治体?会社?友人?親族?救ってくれる保証のないモノに期待をしても、何も始まらないし、何も改善できません。

大切なのは、今、あなたがどう感じているかだと思います。

①インフレ、値上げラッシュの荒波にそのままじっと飲み込まれるのを待ち続け、上がらない給料とともに自然と生活苦や貧困に陥る未来か

②この荒波を乗りこなして、お金が余る状態を現実にし、ほしいままの未来を手にするか

どちらがいいでしょうか?

言うまでもないですが、選択の時は「今」です。ぼやぼやしていたら、すぐに次の値上げ商品が続々と発表されていくことが決まっています。

最初の一歩さえ踏み進めれば、そのあとはどんどん進めることが多いです。だから、最初の一歩がものすごく大事です。勇気がいる場合もあるでしょう。

でも、自分を救ってくれるのは、自分だけ。

もし、少しの勇気を出してセミナーに来てもらえたなら、その勇気を笑顔に変えることを約束しましょう。あなたのお役に立つ自信と準備があります。

<お客様からのQ &A>

※以下の「Q」を押す→回答が下に出てきます※

初心者でも理解できるよう、専門用語をできる限り使わず、使う場合も説明を入れながら、分かりやすさを意識してお話ししております。

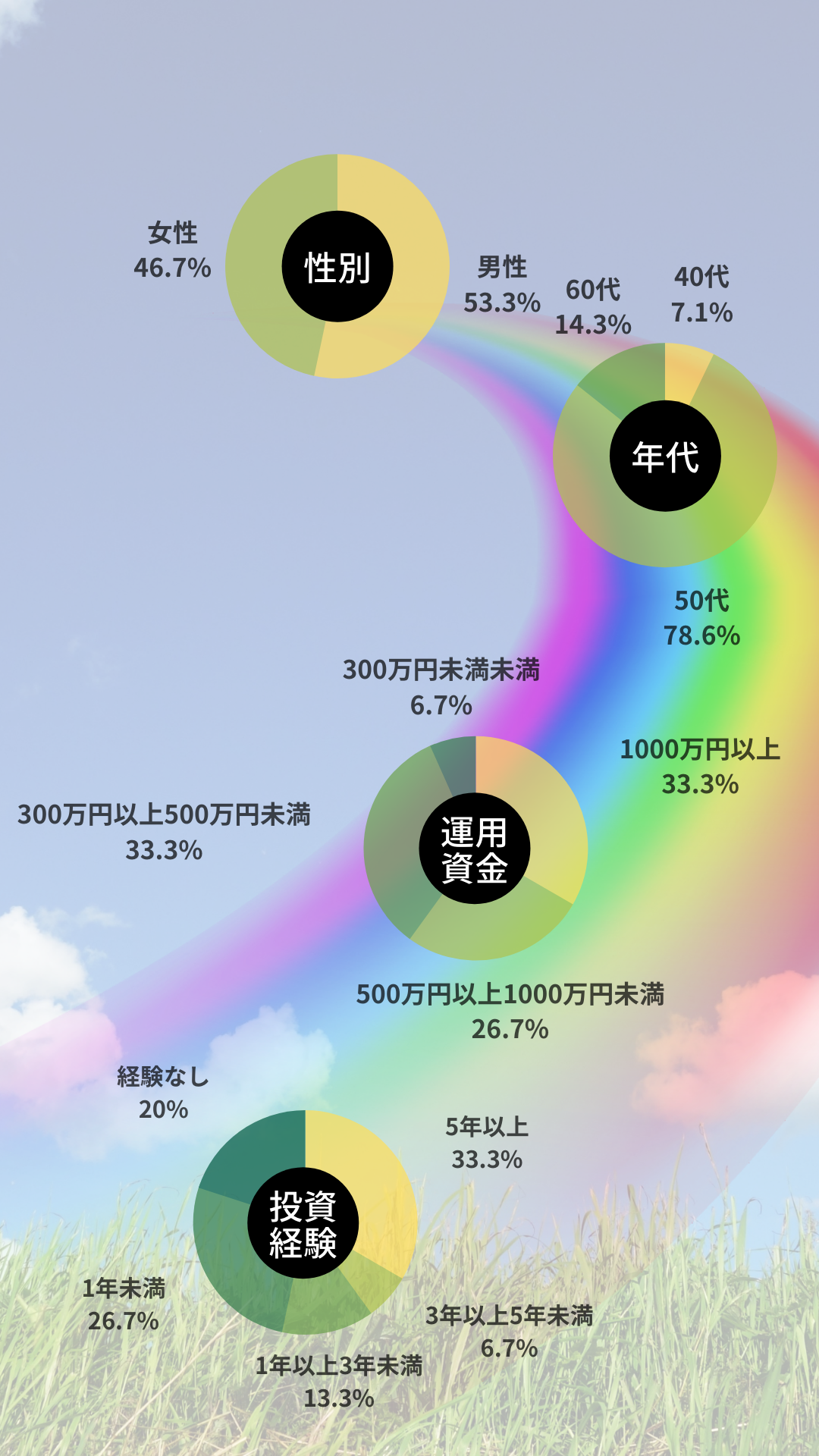

ちなみに、過去の参加者の20%は投資経験がなし、26.7%は投資経験1年未満でしたので、初心者だからと気後れする必要はありません。

むしろ主催側からすると、初心者の方がいらっしゃるとその場にいる全員の理解が促進される傾向がありますので、大歓迎です。

もちろん可能です。

私は、参加者一人一人のパーソナルな部分を大事にしておりますので、むしろ悩んでいることがあれば何でもご質問やご相談をいただきたいです。

株式投資は、この高インフレ時代の到来と米FRBをはじめとした中央銀行の政策転換などを受けて難易度の高い展開になると想定しています。

自分でリサーチ、分析、投資判断、イグジット判断などが高レベルでできる人であれば問題ないですが、そうでなければあまりお勧めはできません。

今回の「日本人救済プラン」はそうした部分の問題点も解決できるものとして仕上がっておりますし、細かいリサーチや分析などは私の方でも支援ができます。

詳細はセミナーでお話ししていますので、必ず参加するようにしてください。

想像もできないような

内容をお届けします

▼参加条件▼

①30−60代の方

②資産運用に使用可能な資金が300万円以上の方

③直接、対面で教えてもらいたい方

④資産運用で失敗したくない気持ちが強い方

⑤資産運用であらゆる不安をクリアにしたい方

⑥人生の満足度を高めたい方

⑦名刺、免許証などの身分証を提示いただける方(新型コロナ感染症のガイドラインに則り、参加者には身分の分かるものを提示いただいています。)

▼セミナー日程▼

ご要望多数につき追加開催決定!

参加者の成果にしっかりフォーカスするため、

各回定員が10名→5名になりました!

<夜の部>

※軽食有※

一流ホテルのルームサービスを堪能しましょう!

5月27日(金)19:45-21:45/残り3席

5月28日(土)17:30-19:30/残り4席

<昼の部>

5月28日(土)15:00-17:00/残り4席

▼参加費用▼

15000円→「値上げに負けるな」キャンペーン5,000円OFF:10,000円

↓

▼さらにここから▼

ページアクセス後24時間以内

のお申し込みで、

参加費が無料に!

▼会場▼

「ウェスティンホテル東京」

エグゼクティブスイート

住所:東京都目黒区三田1-4-1

恵比寿ガーデンプレイス内

アクセス

JR各線恵比寿駅から

「恵比寿スカイウォーク」で徒歩約7分

東京メトロ日比谷線恵比寿駅から

「恵比寿スカイウォーク」で徒歩約10分

▼セミナーの参加方法は?▼

必要事項を入力し、「申し込む」ボタンを押してください

<ご確認事項>

・携帯キャリアドメイン(@docomo.ne.jp/@ezweb.ne.jp/

@softbank.ne.jpなど)の場合メールが届きづらくなっております。gmailやYahooメールなど、PCアドレスでのご登録を推奨しております。

・受信フォルダにメールが届かない場合は、迷惑メールフォルダの確認または再登録をお願いいたします。

3大特典プレゼント!

穴埋め式テンプレート

をプレゼント!

穴埋めするだけで資産運用の方向性が掴めるテンプレートです。さらに、方向性を決めた上で、あなた向けにカスタマイズするフォロー特典をおつけしました→参加特典2へ

資産運用はテンプレートに当てはめるだけでは穴ができます。そこで個人に最適化するプロセスをはさむことで、穴を無くしたバランスの良い資産運用が可能となります。さらに、その後のサポートを継続して行うコミュニティ特典をおつけしました→参加特典3へ

「セミナーでいい話を聞けた」と満足して帰るだけにしません。結局何もしなければインフレの荒波に飲み込まれて日々の生活さえ苦しくなってしまいます。そうならないための後方支援を行わせていただくコミュニティにご招待します。無料なので月額費用などもかからず安心です。

当日は私と一緒に

日本人救済プランを考えた

特別ゲストを迎えてお届けします

※当日参加者にだけご紹介します※

ニューヨーク・タイムズスクエアで生まれ育った日系アメリカ人。JPモルガン、コマース銀行を経て、バンク・オブ・アメリカでVice Presidentとして歴代最年少で全米営業成績1位を獲得。その後、ニューヨークと日本にてPursue Your Dream Foundation(PYD) を設立し、ビジネススクールを開講。現在は、Little Monsterにて共同経営者、またプライベートバンカーとして芸能人からスポーツ選手、海外の富裕層まで幅広い顧客を抱える。2020年には40%、2021年には36%のリターンに成功。また2021年には、一般の投資初心者向けのサービス、PYD Investmentを開始。著書として「最強の気配り」「NY式 超一流の営業」「お金に強い子供に育てる方法」を出版。

過去累計17回のセミナーには

こんな人が参加しました。

▼セミナーの参加方法は?▼

必要事項を入力し、「申し込む」ボタンを押してください

<ご確認事項>

・携帯キャリアドメイン(@docomo.ne.jp/@ezweb.ne.jp/

@softbank.ne.jpなど)の場合メールが届きづらくなっております。gmailやYahooメールなど、PCアドレスでのご登録を推奨しております。

・受信フォルダにメールが届かない場合は、迷惑メールフォルダの確認または再登録をお願いいたします。